Hi, 欢迎来到七彩云

021-64860216 | 帮助中心

021-64860216 | 帮助中心

021-64860216 | 帮助中心021-64860216 | 帮助中心2018-09-25 编辑:张怀东

中国经济的总体基调由“高速增长阶段”转向“高质量发展阶段”,由以数量扩张为主的阶段,转向以质量提升为主的新阶段。

2018年上半年,印染行业在产量增速大幅回落情况下,运行质量保持相对稳定。

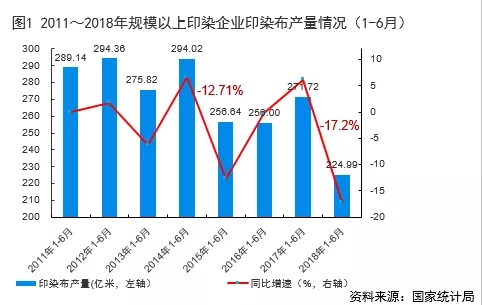

产量增速下降明显

2018年1~6月,规模以上印染企业印染布产量224.99亿米,同比减少17.2%,增速较2017年同期回落23.3个百分点。

在国家产业政策引导、环保趋严、行业转型升级、市场需求等多重因素的作用和影响下,印染布产量及其增速均为“十二五”以来最低点。

运行质效基本良好

三费比例:丝>化纤>棉>麻>毛

除丝外,其他四个行业三废比例同比均有所下降

盈利能力:化纤>毛>棉>麻>丝

化纤和麻销售利润率同比提高,其他三个行业同比下降,丝下降1.37个百分点。

产成品周转率:化纤>棉>麻>丝>毛

棉、化纤产成品周转率同比提高,其余三个行业同比下降

麻应收账款周转率和总资产周转率同比显著提高

2018年1~6月,规模以上印染企业:

主营业务收入:1418.2亿元,同比增加3.22%;增速较

一季度增加1.83个百分点。

利润总额:56.79亿元,同比减少2.83%,增速较

一季度提高19.27个百分点。

销售利润率:4.0%,低于2017年同期0.25个百分点。高于

一季度1.26个百分点。

行业运行质效基本良好,盈利能力有所下滑; 主营业务成本同比上升3.82%,受要素价格上涨和环保投入增加影响,印染企业成本负重短期内难有转变,成为影响行业效益的原因之一。由于下游产品(服装)需求及成本问题,化纤比棉主营业务收入、利润增速较快,化纤印染精加工销售利润率高出棉印染加工1.35个百分点。

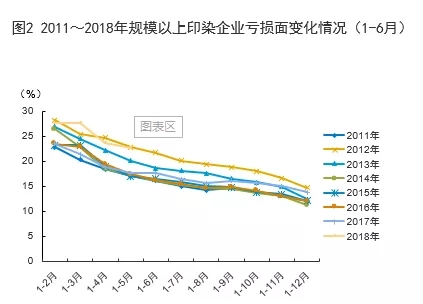

亏损面扩大,亏损额增加

亏损企业户数:382家,亏损面22.78%,较2017年同期扩大5.14个百分点。亏损面为近年来同期最高。

亏损总额:11.92亿元,同比增长20.21%。

七彩云微信

七彩云微信

沪公网安备 31011702008258

沪公网安备 31011702008258 电子营业执照:20170103151450733

电子营业执照:20170103151450733 网购(订餐)大家评

网购(订餐)大家评