Hi, 欢迎来到七彩云

021-64860216 | 帮助中心

021-64860216 | 帮助中心

021-64860216 | 帮助中心021-64860216 | 帮助中心2020-09-09 编辑:

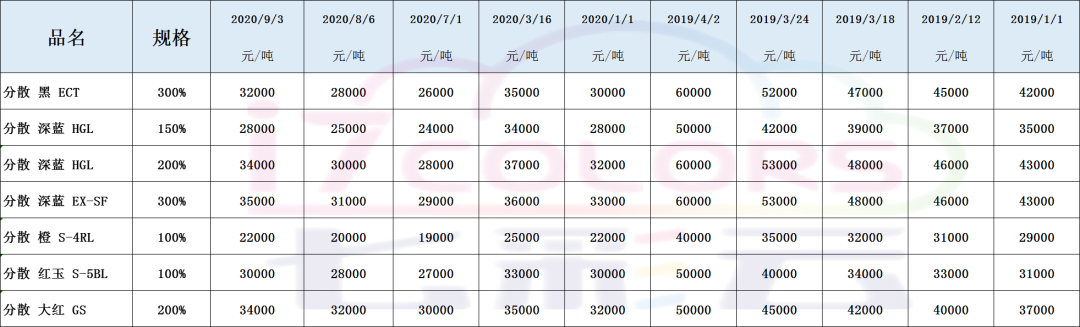

9月3号,来自各大染料生产供应商消息,分散染料已全系上调!其中分散黑ECT 300%再次上涨,分散黑ECT 300%调整至32元/kg,望印染厂下单前请先询价。分散染料是一种借助于分散剂的作用在染液中均一分散而进行染色,主要上染聚酯纤维,醋酯纤维及聚酰胺纤维,为涤纶面料的专用染料。

部分分散染料价格如下:

【点击图片可看大图】

由于2020年前期受到疫情影响,国内印染厂对染料的需求减少,海外需求也一直处于弱势,分散黑价格曾下跌至25元/KG。分散染料价格自8月初市场传出上调后价格之后,9月3日继续上涨。

染费价格上调

自8月份分散染料价格进行上调之后,浙江印染企业明显感觉压力倍增,不少企业作出染费调整,应对生产成本的增加。

今年以来,印染市场基本处于不温不火状态,貌似出现短暂的生产小旺季,大部分印染企业处于生产不饱和状态,外销市场不畅,大家都集中开发内需市场。就广东而言,一位的染厂朋友说:今年的染整加工费用相比往年,至少下降一成至一成半,不降客户跑了,在争取保证产品品质的同时,先维持好客户关系。

不论是面料企业或印染生产企业,调节产品结构,适应内需生产,竞争加剧,印染企业为争取一些面料加工订单,前期无奈降低染费,开发以及维护新老客户,利润大幅减少,甚至仅仅保持不赔钱就行。

9月初染料上涨或将爆雷,染料一直处于上游强势地位,但是否能真正涨起来,要看下游印染整体市场。无论从哪一个角度来看,没有整体市场的支撑,单方面是支撑不了市场的调节;另一方面,印染厂的染费调整是无奈之举。如果非要说,那么染厂的染费调整,无非就是回归到正常状态。

近期一位贸易商向小编抱怨:“现在一下子活变多,染厂出货变慢,订单交期延长。客户早以习惯以前一个星期出货的日子,现在要两个星期甚至更久,一时难以接受,天天来催我。我也天天到染厂催货,累得够呛。”

印染厂忙碌,催货困难再现

最近,贸易商又开始了出货难、催货难的烦心日子,但今年这种日子却是布老板期盼已久的。自8月初,从印染端传来的进仓量增加已延续至今。如今贸易端的订单量也不断增多,尤其是市场货的启动,给整个行业增添了不少活力。

贸易端一旦订单增多,印染端也就快速反映出订单多的忙碌状态。尽管印染市场的开机率依旧不高,一直维持在6成左右。但原先6成的开机率恰好正常生产,如今同样6成的开机率,压卡排队、出货拥挤。

内销订单逐渐增加,大单回归

下游整个产业链同样呈现出恢复态势,染厂能最直观地反映出市场货单量的变化。据一家以市场货为主的染厂业务员介绍:“8月初市场货就开始了,它的进仓量大概是全天的1/3。8月底市场货越来越多,进仓量已经是全天的1/2。”

市场货是每年“金九银十”旺季主要的一部分,但订单也不甘示弱,同样支撑着旺季。现阶段,除了市场货,内销市场的订单也陆续下达。据一家主营工装面料的贸易商反映,虽然工装面料没有明显的季节性,但近期订单有明显好转,就在前几日刚接到一个6万米的工装面料订单。这类面料订单数量通常不会很大,少则几千米,多则也仅在2-3万米,因此6万米是一个大单。在8月底接到如此大单,或许是旺季来临的一个信号。

海外疫情再蔓延,外贸订单恢复疲软

然而市场也存在隐患,近期外贸订单下达数量一般。全球疫情持续蔓延,对海外纺织业的恢复造成不利影响。美洲地区预测显示,到12月,317312名美国人可能死于新冠病毒感染;欧洲地区,俄罗斯已完成超3600万次新冠病毒检测;法国或将实施第二次“封国”;非洲地区,南非至少5年才能走出新冠阴霾;亚洲地区,印度连续31天日增超5万例;韩国各地各种设施均现疫情。

外贸订单虽较前期也有所增加,但缺乏后劲略显疲软。美国及欧洲地区部分国家的出口依然大范围停滞,国内面料贸易商无单可接。有布老板表示,外贸恢复情况将影响整个纺织业,国内的许多服装企业最终还是出口至国外,因此下半年的旺季也将大打折扣。

一家出口俄罗斯、意大利、德国的贸易企业负责人表示:“我司外贸订单依然停产中,合作的外贸公司全部停业放假,根本没有单子可接,也没有恢复迹象,现在精力全部花在内销上了。”

国内纺织业稳步恢复,内销市场发力

全球纺织贸易经济对国内纺织业的影响的确是较大的,但也不用过分忧虑,一切都在朝着越来越好的方向发展。除了外贸市场,国内纺织市场是一块不小的蛋糕,不容忽视。

现阶段,随着国内疫情防控形势趋于稳定,我国纺织行业运行有所改善,处于持续恢复阶段。根据国家统计局数据,1~7月,全国规模以上纺织行业工业增加值同比下降6.1%,降幅较1~6月收窄0.6个百分点。其中,纺织业工业增加值同比下降3.7%,降幅较1~6月收窄0.8个百分点;纺织服装服饰业下降11.9%,降幅收窄0.3个百分点;化学纤维制造业下降0.7%,降幅收窄0.5个百分点。

数据显示,国内无论是服装、面料、纤维几个板块都在不断恢复,内销市场的潜力有待挖掘。更值得注意的是,往年下半年的市场货及内销订单的下达在8月底,而今年8月初就迎来了这波行情,量虽不及往年,但在传统淡季与旺季的过渡阶段,国内订单的好转为进入旺季打下基础。至于旺季到底有多旺,还要取决于秋冬面料订单的延续情况及春夏面料订单的启动。

旺季来了?理性看待!

进入8月下旬,染厂开始出现好转迹象,市场货、弹力类面料开始增多,再现压卡排队,交期也延长至1个星期以上。印染属于面料市场的下游,既然印染厂开始出现好转,是不是贸易端和织造端也有所恢复呢?

大多数贸易企业仍然处于缺单状态!

要说现在的行情怎么样,去市场上转一圈大概就能明白三分,一家门市部的负责人这样说道:“现在进来的大多是收处理布和推销的,真正来找样的都很少,还有我们旁边好几家门面为了省这笔租金都在转让,但估计一时半会也转让不掉,现在他们就当作仓库。”

今年由于疫情的影响,外贸和内贸都受到了严重的打击,国外的消费需求还没有恢复,外单依旧缺失,内贸市场也处于僧多粥少的局面,订单模式从“大批量”转化为“小批量、多批次”的模式。

一位贸易商表示:“现在染厂的活是有好转,但是也都是些弹力类面料还有仿记忆之类,并没有大面积好转,厂里有2-3万的订单已经算是大客户了,大概只有去年的1/3。”无独有偶,另外一位做尼丝纺的贸易商也透露道:“今年尼丝纺的单量连去年的一半都没有,更别说前年了,去年的单量较前年减少大概一半,今年又减少一半,而且基本上都是内贸客户的,我们有几个美国、俄罗斯那边的客户,今年的下单量真的很少很少。”

由此看来,目前有限的订单并不能满足大部分贸易商,这也导致了只是少部分贸易商手头订单有起色,而大部分依旧处于“缺单”的状态。再加上最近中美贸易还存在很多的不确定性,并且美国海关又开始严查原产地证:即日起通过所有渠道发往美国的货物,外箱以及产品上都需贴上“Made in China”标签,否则可能就会面临无法清关、强制退运的状况。外贸形势不容乐观!

七彩云微信

七彩云微信

沪公网安备 31011702008258

沪公网安备 31011702008258 电子营业执照:20170103151450733

电子营业执照:20170103151450733 网购(订餐)大家评

网购(订餐)大家评